由高端医疗器械展知悉,超声刀是一种先进的外科手术器械,其通过高频超声波能量实现精准切割和凝固。超声刀通常由主机和附件组成,附件一般包括换能器、超声刀头(包含手柄、波导杆、套管等)、脚踏开关。主机为换能器及刀头提供能量,脚踏开关、刀头上的手动控制装置用以控制主机输出能量。超声刀的高频振动使其在精确切割组织和骨骼的同时,减少对周围健康组织的损伤,显著减少出血,减轻术后疼痛,加速恢复,并降低术后并发症的风险,从而极大地提高了手术的安全性和有效性。根据其应用方向,超声刀主要分为两大类:”超声止血刀”和”超声骨刀”。

01

整 体 市 场

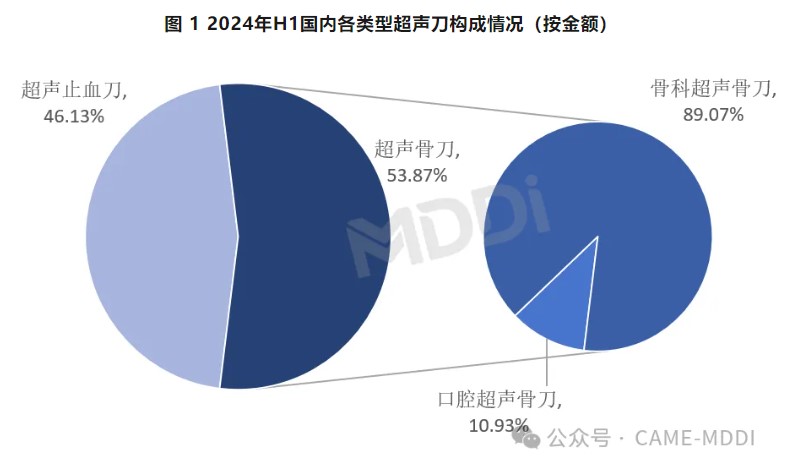

2024年上半年,在国内超声刀(不含刀头,下同)细分市场中,超声止血刀和超声骨刀的市场份额达到分别达到46.13%、53.87%。其中在超声骨刀中,骨科超声骨刀占绝对优势,市场份额达到89.07%,口腔超声骨刀占10.93%。

图片来源:医装数胜

02

细 分 领 域

1、超声止血刀

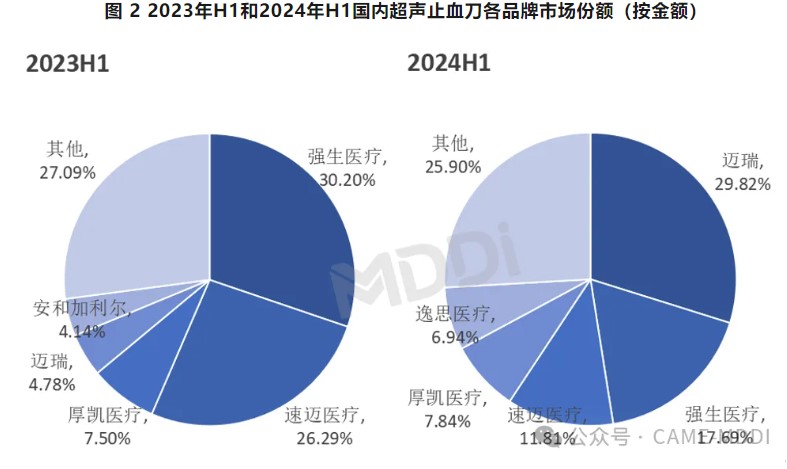

2024年上半年,国内超声止血刀领域各品牌市场份额发生了较大变化。其中迈瑞的市场份额较去年同期提升约25%,排名从2023年上半年的第四名上升至第一名;强生医疗、速迈医疗的市场份额分别下降近13%和14%,排名均下降一名。

图片来源:医装数胜

2、骨科超声骨刀

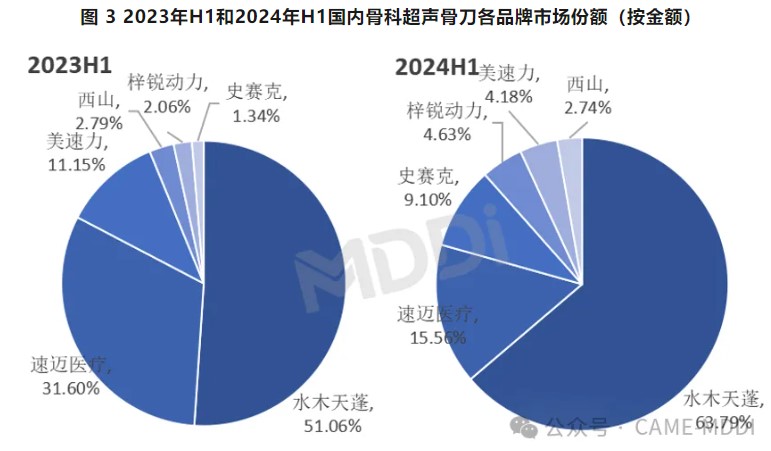

2024年上半年,在国内骨科超声骨刀市场中,水木天蓬蝉联市场份额第一名,市场份额较去年同期增加近13%;速迈医疗市场份额减少了16.04%,排名不变。

图片来源:医装数胜

3、口腔超声骨刀

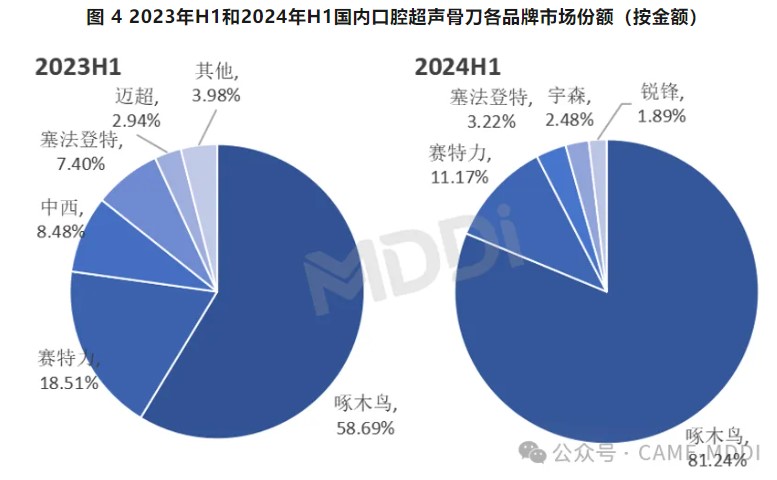

2024年上半年,在国内口腔超声骨刀市场中,国产品牌啄木鸟市场份额有较大提升,较去年同期增加了23%左右,达到81.24%;赛特力、塞法登特等进口品牌市场份额均有所减少。

图片来源:医装数胜

03

区 域 市 场

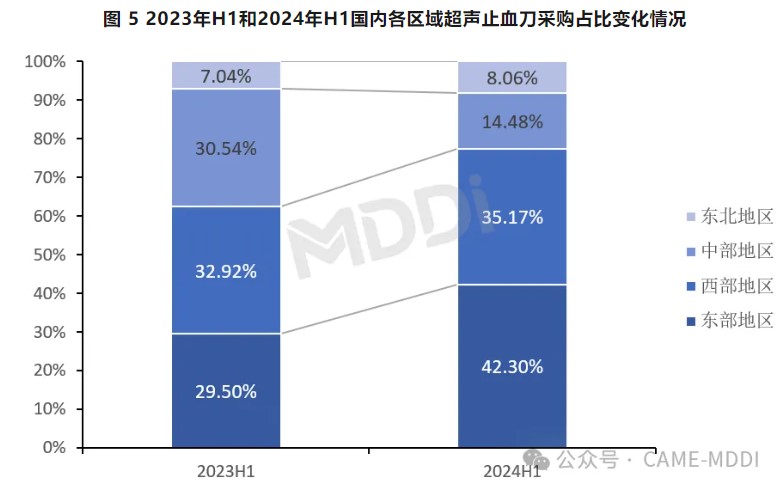

1、超声止血刀

2024年上半年,国内超声止血刀在东部和西部地区[1]的采购占比较高,且采购占比均明显提升,中部地区下降较为明显。

图片来源:医装数胜

[1] 东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10省(市);中部地区包括山西、安徽、江西、河南、湖北和湖南6省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12省(区、市);东北地区包括辽宁、吉林和黑龙江。

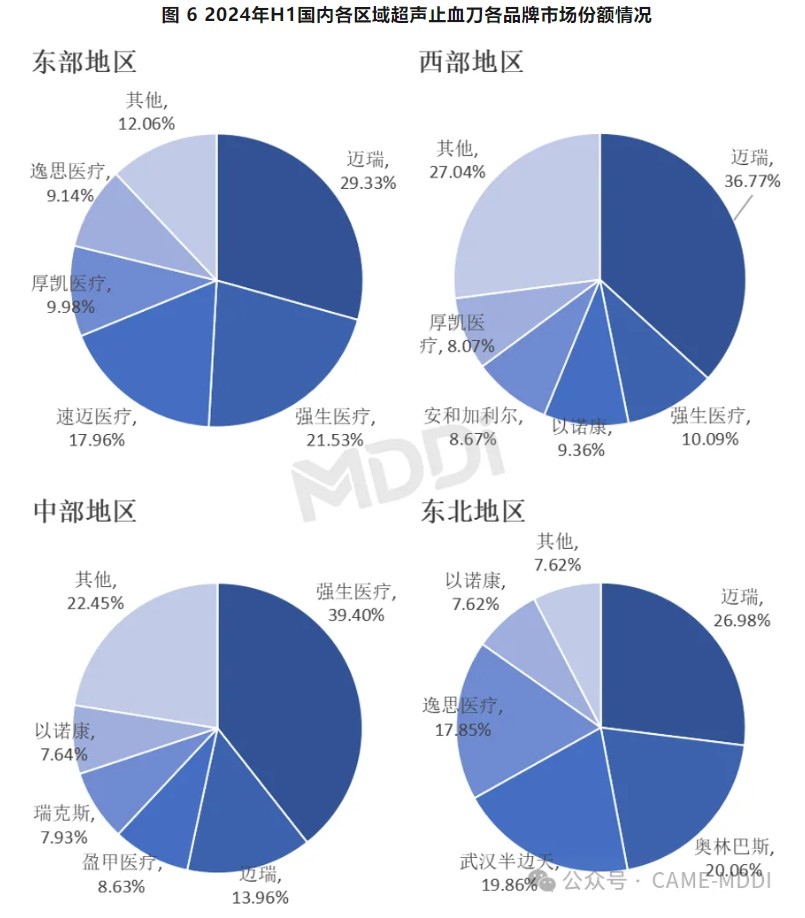

从具体品牌来看,2024年上半年,国内各区域超声止血刀品牌市场竞争格局有较大差异,其中迈瑞在东部、西部和东北地区市场份额排名均为第一,强生医疗在中部地区市场份额一。

图片来源:医装数胜

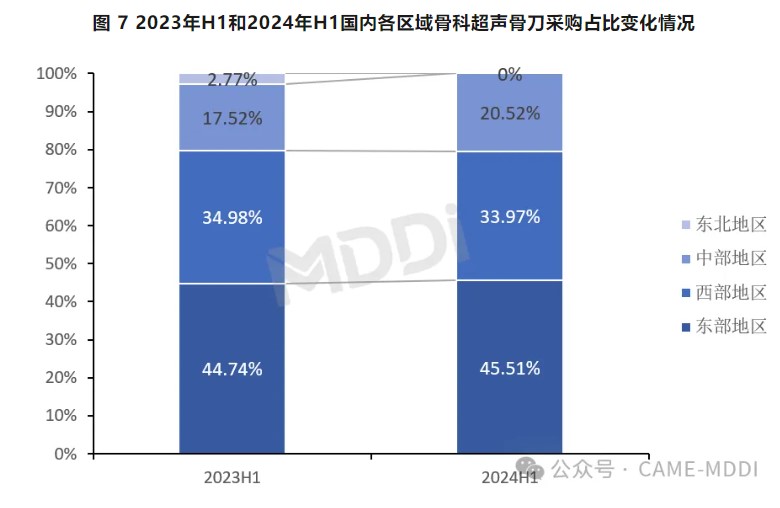

2、骨科超声骨刀

2024年上半年,国内骨科超声骨刀在各区域的采购占比变化不大,东部和中部地区均有小幅度增加。

图片来源:医装数胜

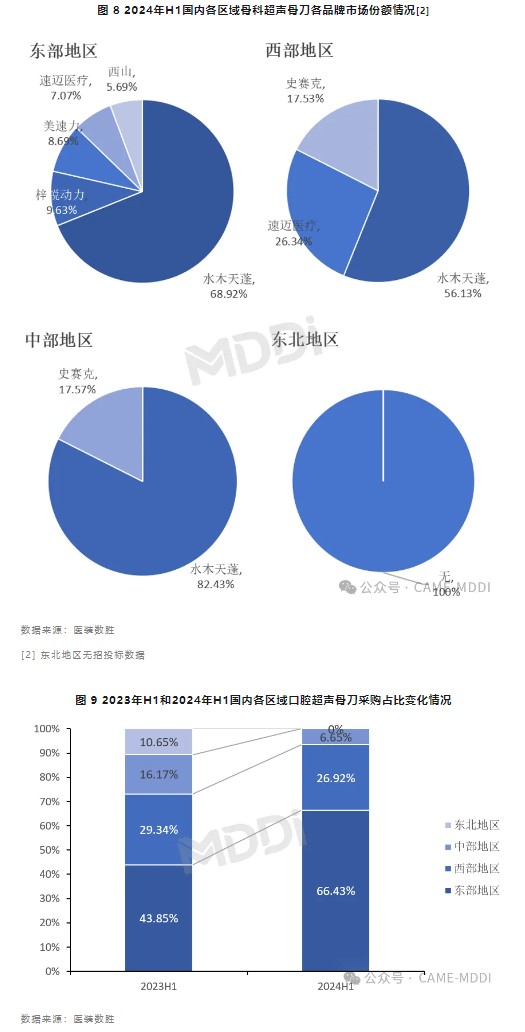

从具体品牌来看,2024年上半年,国内各区域骨科超声骨刀品牌市场竞争格局差异较小,其中水木天蓬在东部、西部和中部地区市场份额均排名第一。

图片来源:医装数胜

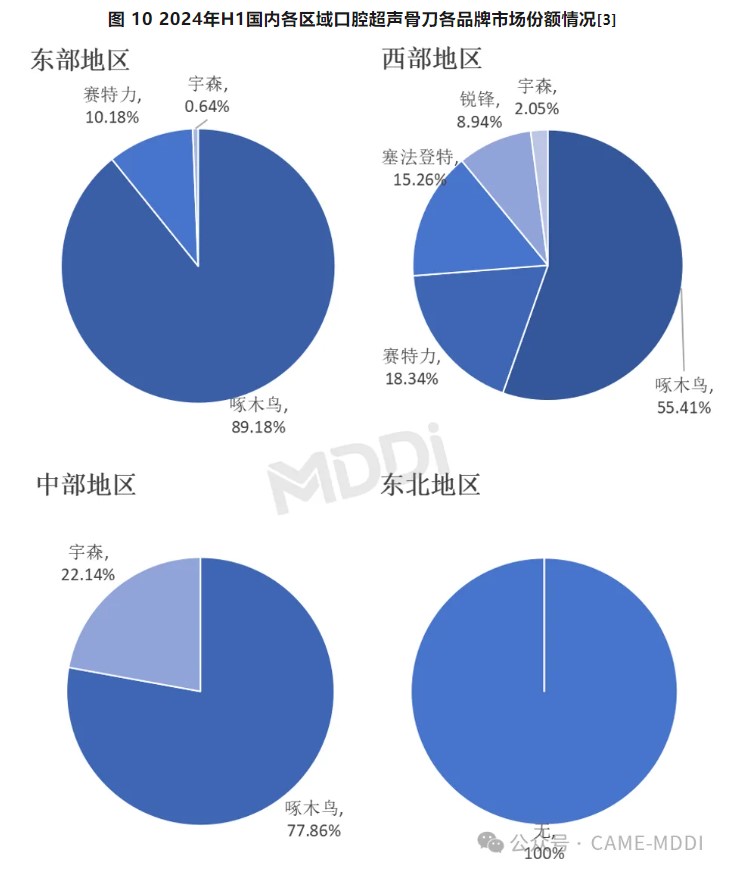

从具体品牌来看,2024年上半年,国内各区域口腔超声骨刀品牌市场竞争格局差异较小,啄木鸟在东部、西部和中部地区居市场份额第一,占据主导地位。

图 10 2024年H1国内各区域口腔超声骨刀各品牌市场份额情况[3]

图片来源:医装数胜

[3] 东北地区无招投标数据

04

采 购 单 位

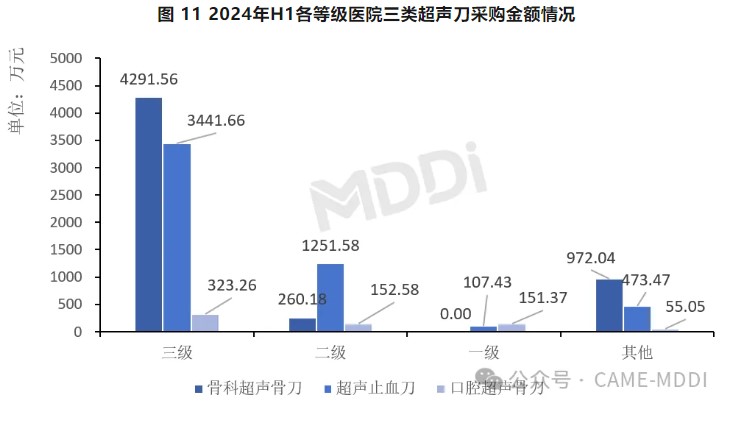

从采购单位来看,国内三级医院采购骨科超声骨刀和超声止血刀的金额较高,分别为4291.56万元、3441.66万元;二级医院采购超声止血刀的金额也较为突出,达到1251.58万元。

图片来源:医装数胜

1、超声止血刀

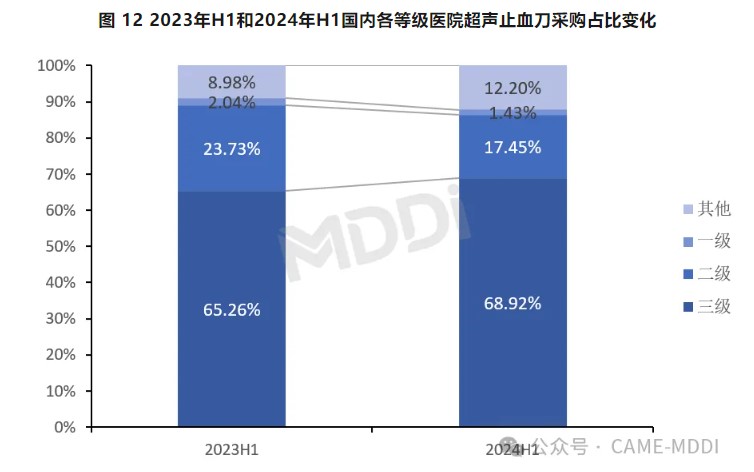

2024年上半年,国内三级医院和其他[1]机构采购超声止血刀的占比均有所提升,二级医院采购占比下降幅度较大。

图片来源:医装数胜

[4] 主要以地方卫健部门为主

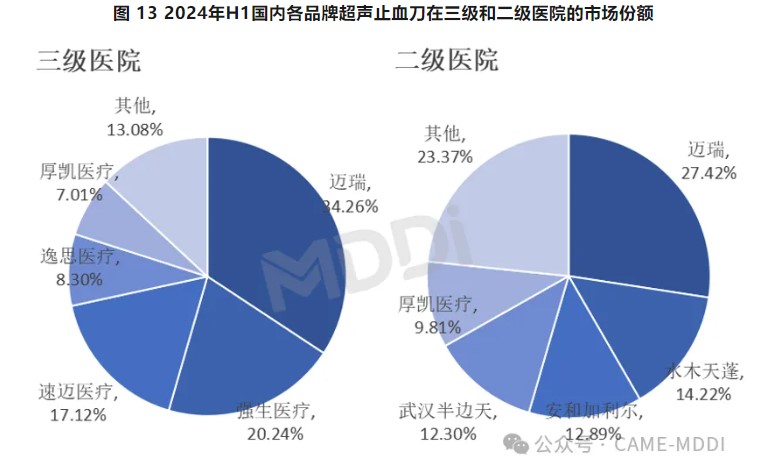

2024年上半年,国内三级医院采购超声止血刀的品牌主要是迈瑞、强生医疗和速迈医疗,其中迈瑞市场份额占比34.26%,CR4[5]为80%;在二级医院中,迈瑞品牌份额占据近28%,CR4为67%。

图片来源:医装数胜

[5] 前四名品牌市场集中度

2、骨科超声骨刀

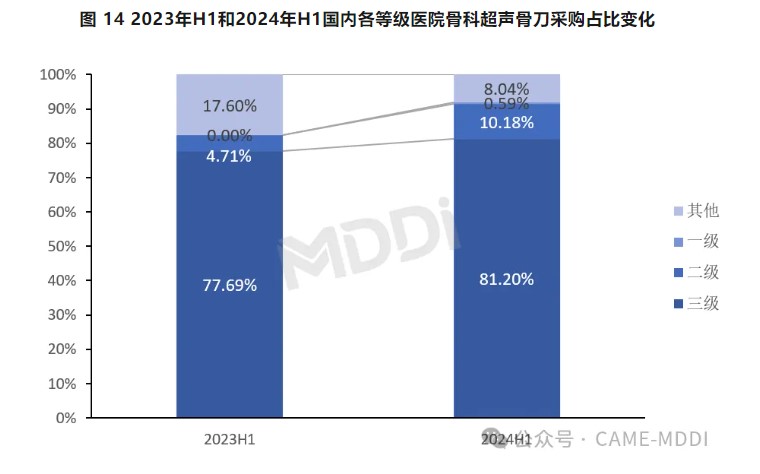

2024年上半年,国内三级和二级医院采购骨科超声骨刀的占比提升较为明显,在其他医疗机构采购占比下降幅度较大升。

图片来源:医装数胜

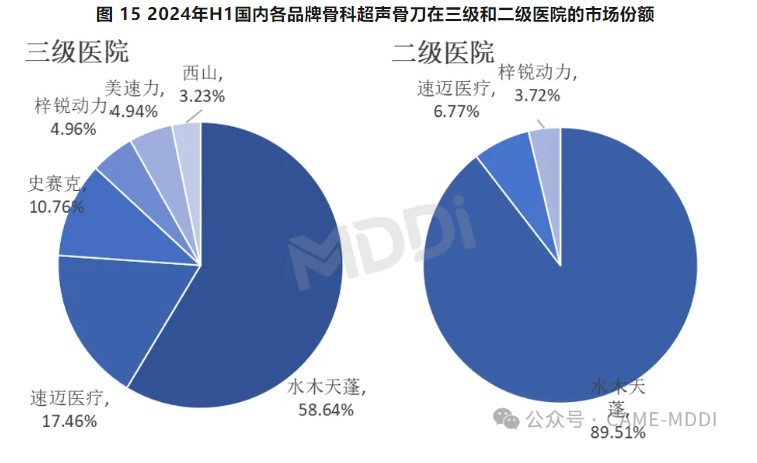

2024年上半年,国内三级医院采购骨科超声骨刀的品牌主要是水木天蓬、速迈医疗和史赛克,CR4为92%;在二级医院中,水木天蓬品牌占比接近90%。

图片来源:医装数胜

图片来源:医装数胜

3、口腔超声骨刀

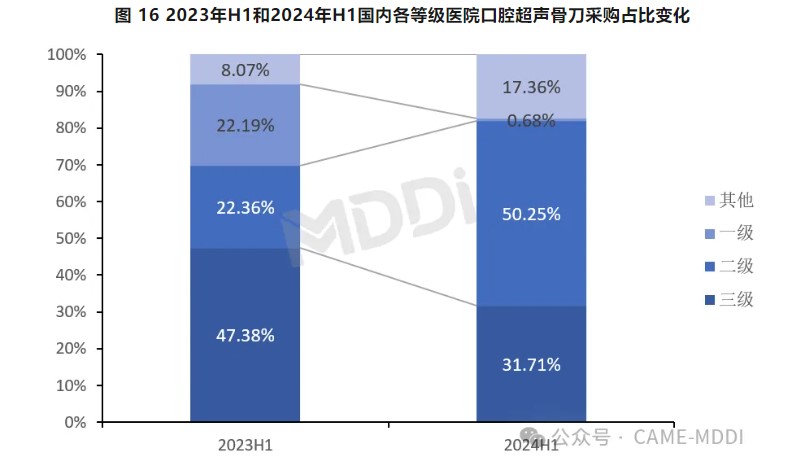

2024年上半年,国内二级医院和其他机构采购口腔超声骨刀的占比显著提升,在一级和三级医院采购占比下降幅度较大。

图片来源:医装数胜

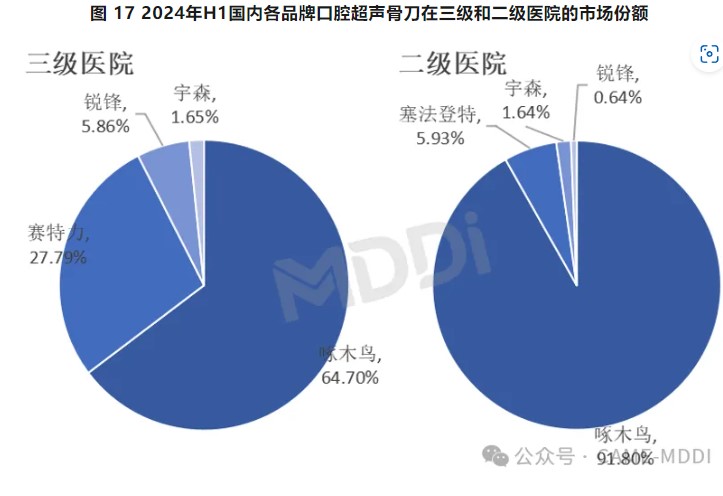

2024年上半年,国内三级医院采购口腔超声骨刀的品牌主要是啄木鸟、塞特力,TOP2品牌市场份额合计占比达到92.49%;在二级医院中,啄木鸟市场份额在90%以上。

图片来源:医装数胜

图片来源:医装数胜

05

县 级 医 院

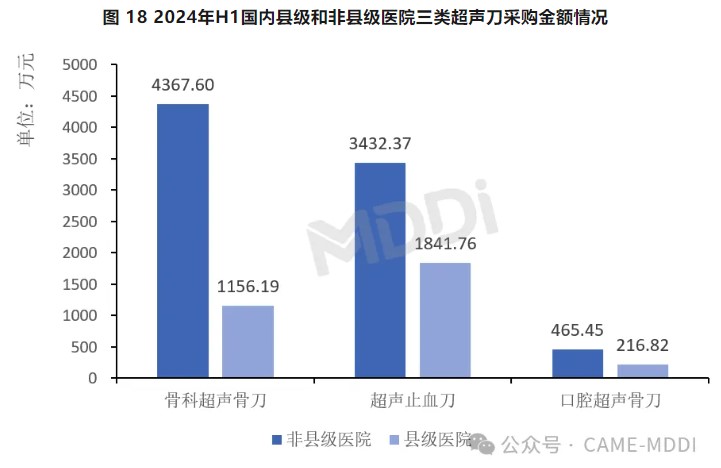

2024年上半年,在国内县级医院采购市场规模中,超声止血刀位居三类超声刀市场规模第一名,达到1841.76万元,其次是骨科超声骨刀,达到1156.19万元。

图片来源:医装数胜

1、超声止血刀

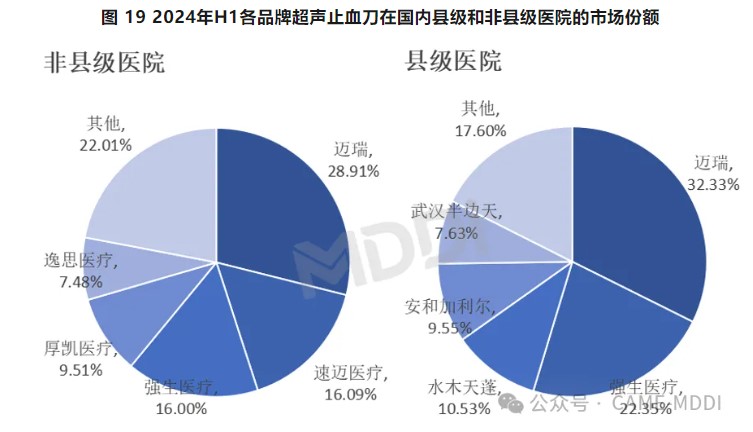

2024年上半年,在国内县级医院超声止血刀采购品牌中,迈瑞市场份额约为32%,位列第一,CR4为75%。

图片来源:医装数胜

2、骨科超声骨刀

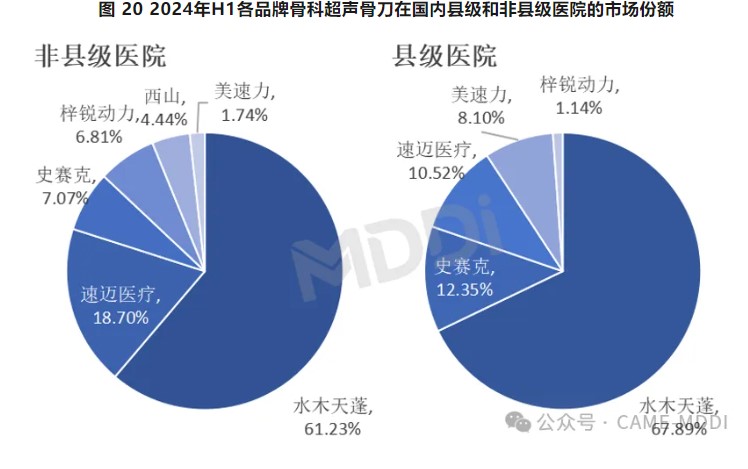

2024年上半年,在国内县级医院骨科超声骨刀采购品牌中,水木天蓬市场份额约为68%,位列第一,CR4为97%。

图片来源:医装数胜

3、口腔超声骨刀

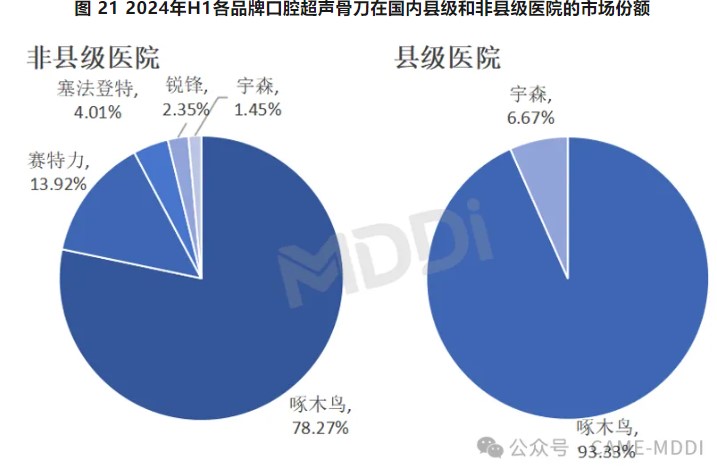

2024年上半年,在国内县级医院口腔超声骨刀采购品牌中,啄木鸟市场份额约为93%,位列第一,宇森市场份额约为7%。

图片来源:医装数胜

06

总 结

1.三类超声刀渗透率差异明显,超声止血刀整体渗透率较高

2024年上半年,国内超声止血刀和骨科超声骨刀的市场份额在超声刀整体市场中均达到47%左右,口腔超声骨刀仅占6%左右。其中,超声止血刀在国内三级、二级医院以及县级医院的渗透率较高;骨科超声骨刀倾向于三级医院,相较超声止血刀,骨科超声骨刀整体渗透率还较低;口腔超声骨刀在各等级医院的采购规模差距较小,其中在三级医院相对较高,在县级医院的采购规模占1/3左右。

2.国产品牌表现亮眼,国产化率进一步提升

2024年上半年,在超声止血刀领域,国产品牌迈瑞在国内市场表现亮眼,市场份额从去年同期的第四名跃升至第一名,并在东部、西部和东北地区的市场份额排名均为第一;在骨科超声骨刀领域,国产品牌水木天蓬蝉联国内市场份额榜首,并且市场份额大幅增长,在东部和中部地区的市场份额优势较为显著;在口腔超声骨刀领域,国产品牌啄木鸟蝉联国内市场份额榜首,市场份额较去年同期增加了25%左右,在东部和中部地区的市场份额具备优势较明显,其中国产品牌占据整个中部地区市场。国内三类超声刀的国产化率均有进一步提升。

3.设备更新一视同仁,品牌竞争加剧

2024年6月底,国务院总理主持召开国务院常务会议,会议指出,外资企业在构建新发展格局中发挥重要作用,要加大力度吸引和利用外资,多措并举稳外资。要优化政策实施,一视同仁支持内外资企业参与大规模设备更新、政府采购和投资等。在这一举措下,国内超声刀品牌竞争将进一步加剧,市场格局可能会有所改变。随着“千县工程”、分级诊疗等政策的实施,我国基层医疗能力迅速提升,骨科超声骨刀相较其他两类超声刀,渗透基层医疗的市场空间更大。在政策大力推进下,县级医院和基层医疗机构市场将成为超声刀新的增长点。

想了解更多请前往高端医疗器械展

文章来源:医装数胜

若涉及侵权,请立刻联系删除

关键字: