超声内镜是一种组合功能融合成像器械,通常由物镜系统、像阵面光电传感器、A/D转换集成模块和超声探头组成。将所要观察的腔内物体通过微小的物镜系统成像到像阵面光电传感器上,然后将接收到的图像信号送到图像处理系统上,最后在监视器上输出处理后的图像和超声检查图像。

超声内镜可以通过创口或自然孔道进入人体内,用于成像和诊断,既可通过直视观察人体内部的情况,又可同时进行超声扫描以获得管壁及周围邻近脏器的超声图像,因为距离的原因,对于消化道及其毗邻的脏器,超声内镜的扫查精度可超过常规的影像学检查比如CT及核磁等。因为超声内镜让内镜医生可以观察到腔道以外的脏器,因此通过实时监控超声内镜可进行相应器官的穿刺获得组织学标本,从而确定病变的性质及来源。近几年,在超声内镜基础上发展而来的各项超声内镜介入的技术,更是让这项工具成为消化道及其毗邻病变诊断治疗的利器。

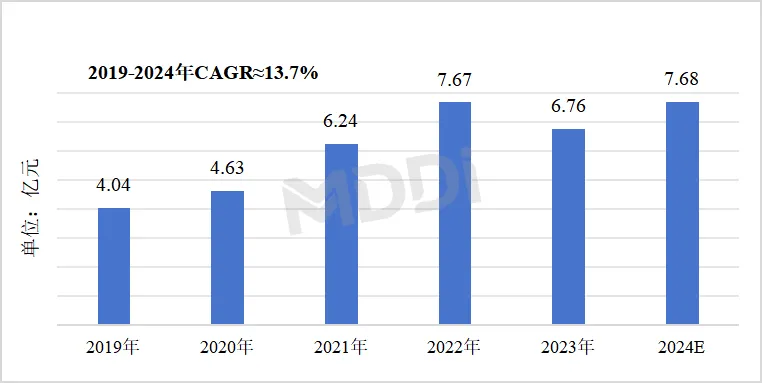

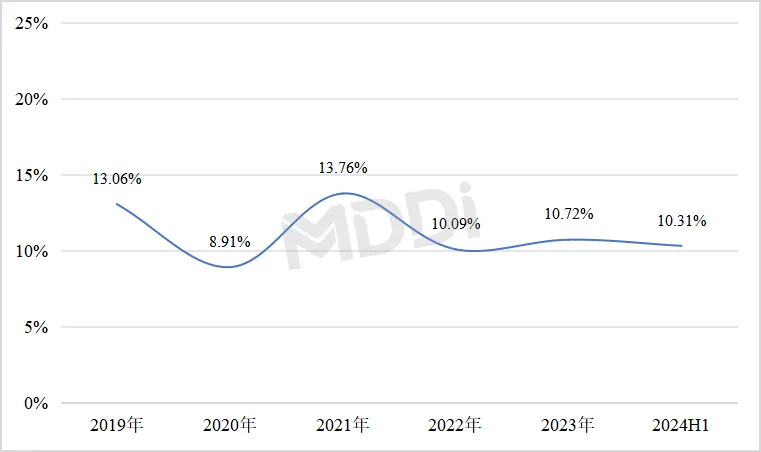

电子医疗器械展获知,据医装数胜测算,2024年我国超声内镜市场规模将达到7.68亿元,2019-2024年复合增长率高达13.7%。

图1 2019-2024E年国内超声内镜市场规模

数据来源:医装数胜

图片来源:众成医械

01

竞争格局变化巨大,国产品牌崭露头角

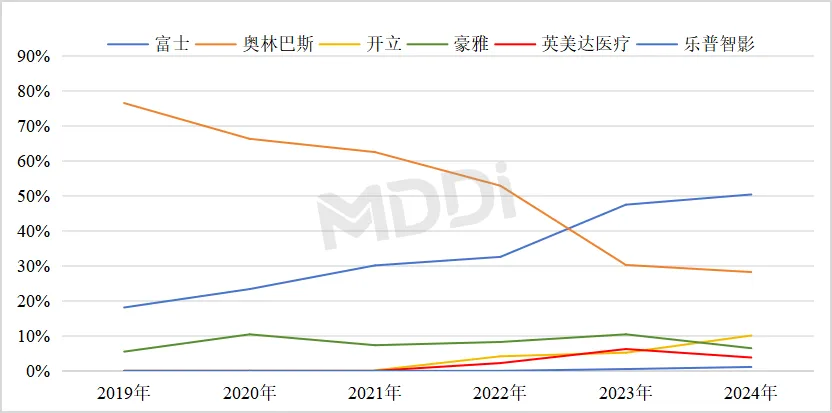

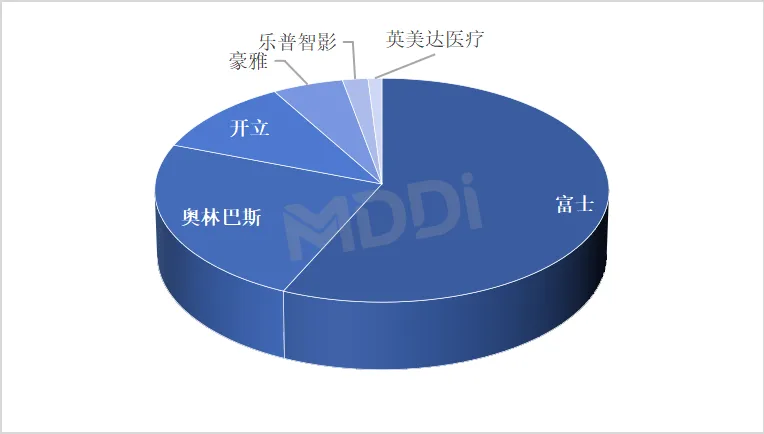

2019年至2024年上半年我国超声内镜市场格局发生了巨大变化,富士凭借深厚的超声技术逐渐占据了超声内镜市场领导地位,国产品牌开立在2024上半年跻身前三,英美达和乐普智影也崭露头角。

图2 2019-2024H1国内超声内镜市场竞争格局变化(按销售额)

数据来源:医装数胜

图片来源:众成医械

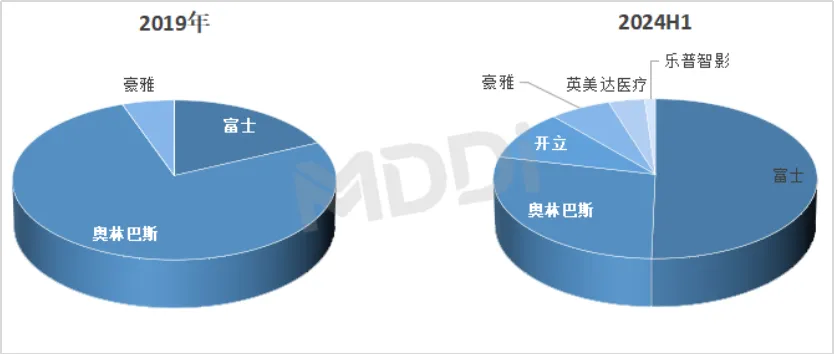

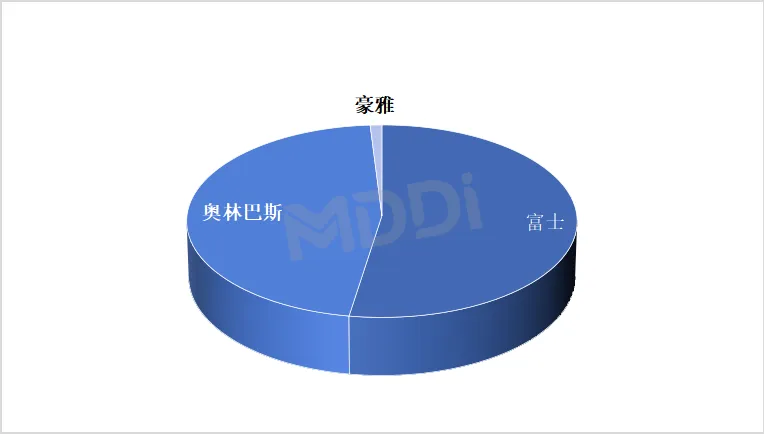

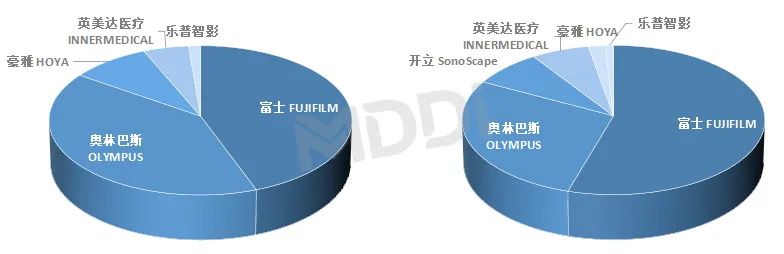

图3 2019和2024H1国内各品牌超声内镜市场份额对比

数据来源:医装数胜

图片来源:众成医械

02

国产品牌在消化道领域发力,支气管镜仍被外资品牌垄断

| 1、超声消化道内镜

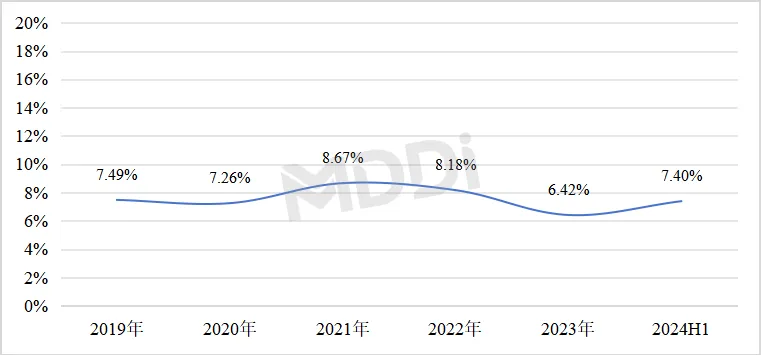

2019-2024年上半年,国内超声消化道内镜在整个消化道内镜中的占比几乎保持不变。富士超声消化道镜市场份额高居榜首,三家国产品牌均有一席之地。

图4 2019-2024年上半年国内消化道内镜中超声内镜销售额占比

数据来源:医装数胜

图片来源:众成医械

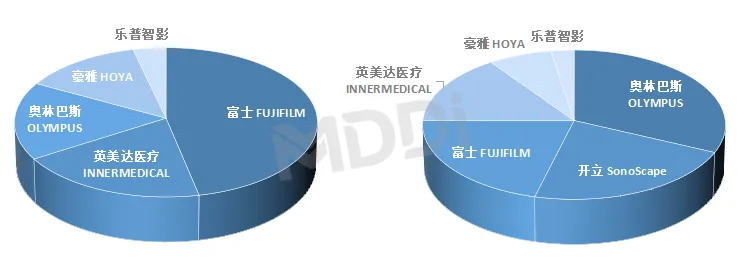

富士超声消化道镜市场份额高居榜首,三家国产品牌均有产品销售。

图5 2024H1国内超声消化道内镜市场竞争格局

数据来源:医装数胜

图片来源:众成医械

| 2、超声支气管内镜

2019-2024年上半年,国内支气管镜中超声内镜的市场占比略有下降。

图6 2019-2024年上半年国内支气管镜中超声内镜销售额占比

数据来源:医装数胜

图片来源:众成医械

2024年上半年,外资品牌完全垄断国内超声支气管镜市场,富士占据榜首,奥林巴斯紧随其后,豪雅市场份额相对较低。

图7 2024H1国内支气管镜市场竞争格局(按销售额)

数据来源:医装数胜

图片来源:众成医械

03

中部地区销售占比下降,东北地区国产布局薄弱

东部地区:指河北省、江苏省、山东省、海南省、浙江省、福建省、北京市、天津市、广东省、上海市

中部地区:指山西省、江西省、安徽省、湖南省、湖北省、河南省

西部地区:指四川省、贵州省、内蒙古自治区、云南省、重庆市、甘肃省、新疆维吾尔自治区、陕西省、广西壮族自治区、青海省、西藏自治区、宁夏回族自治区

东北地区:指黑龙江省、辽宁省、吉林省

2024年上半年,我国超声内镜在东部地区的销售占比超过五成,西部地区的销售占比提升最为明显,中部地区有所下降。

图8 2023H1和2024H1国内超声内镜区域市场分布(按销售额)

数据来源:医装数胜

图片来源:众成医械

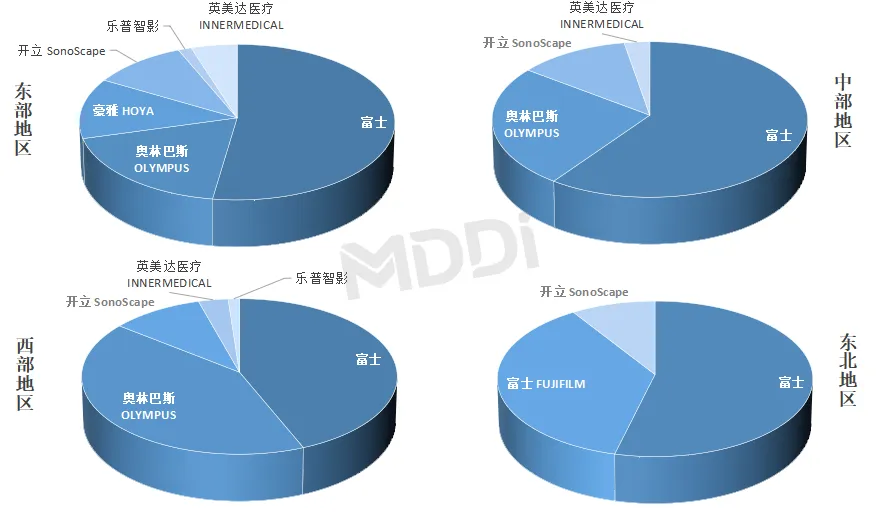

2024年上半年中国超声内镜各区域品牌竞争格局差异较大,富士在四大区域中均位居首位,国产品牌在东北地区的市场份额较为薄弱。

图9 2024H1中国超声内镜各区域品牌竞争格局

数据来源:医装数胜

图片来源:众成医械

04

富士蝉联三级医院份额榜首,国产品牌发力基层

从各等级医院采购超声内镜情况来看,外资品牌在三级医院的市场份额较为突出,国产品牌在二级医院具有相对优势。

2024年上半年,富士继续稳固了自身在三级医院的引领地位,国产品牌在三级医院纷纷崭露头角;二级医院中奥林巴斯、开立医疗市场份额上升明显,国产品牌整体市场份额有较大提升。

图10 2023年(左)和2024年(右)上半年三级医院超声内镜市场竞争格局

数据来源:医装数胜

图片来源:众成医械

图11 2023年(左)和2024年(右)上半年二级医院超声内镜市场竞争格局

数据来源:医装数胜

图片来源:众成医械

05

政策加码,推动国产品牌市场份额快速提升

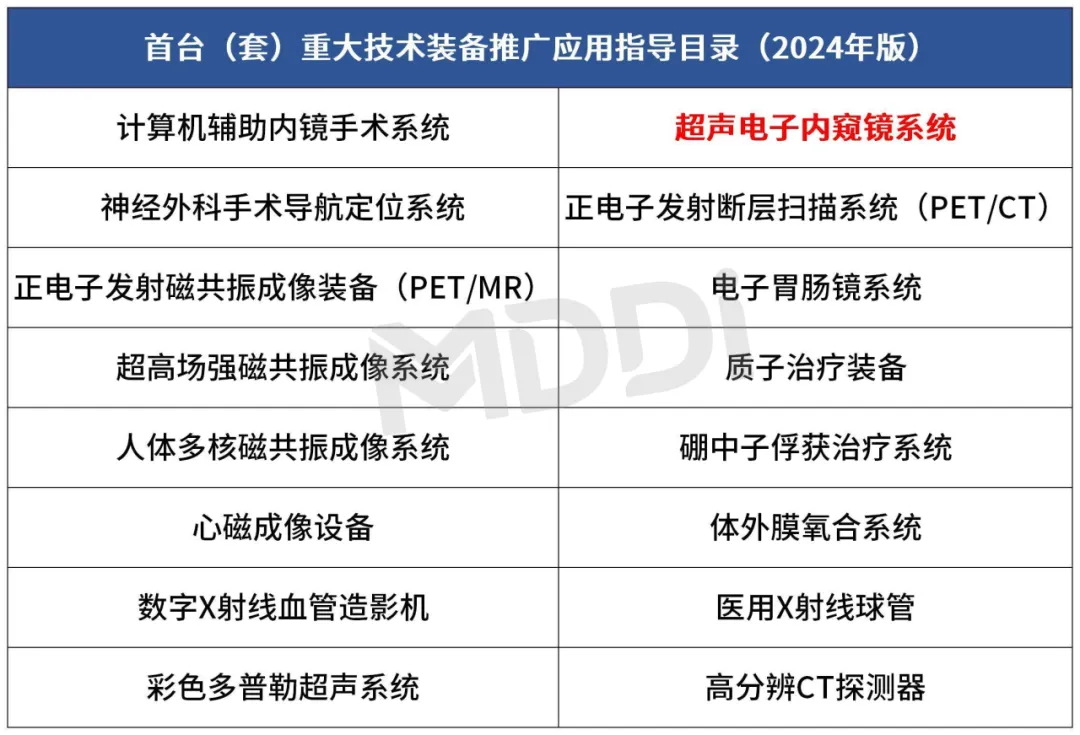

今年6月,国家更新医疗器械装备及部件入选2024版首台(套)指导目录。对于这16类产品,企业竞标仅需提交首台(套)相关证明材料,即视同满足市场占有率、应用业绩等要求。早在今年4月,河南省就率先出台相关政策,对符合条件的设备要“应当率先购买,不得以商业业绩为由予以限制”。“超声电子内窥镜系统”作为入选的16类医疗器械装备及部件之一,有助于加快国产品牌快速进入市场,推动行业的快速发展。

数据来源:医装数胜

图片来源:众成医械

今年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,方案发布至今,全国31省、直辖市和自治区份纷纷出台设备更新方案。从具体方案分析,各区域锚定县级医院和基层医疗机构为设备更新改造重点。2024年上半年,国产品牌在二级医院的市场份额已接近40%,基层医疗机构的国产化远高于整体进程,我国基层医疗机构市场空间巨大,国产品牌有望在未来持续提高市场份额。

文章来源:众成医械

若涉及侵权,请立刻联系删除

关键词: